Die Regierungen von Österreich und Mauritius haben ein Abkommen zum Austausch in Steuersachen vereinbart. Ziel des bilateralen Staatsvertrages ist es, steuerrelevante Daten zwischen den Finanzbehörden beider Staaten auszutauschen.

Üblicherweise werden Daten über einen Staatsbürger oder die Tochterfirma eines Unternehmens mittels eines Doppelbesteuerungsabkommens (DBA) dem jeweils anderen Vertragsstaat mitgeteilt. Ein DBA vermeidet also die doppelte Besteuerung von Einnahmen, Gewinnen, Dividenden und Erbschaften. Das ist gut für Bürger und Unternehmer.

Was regelt ein DBA?

Ein DBA schaft auch Transparenz über die Tätikeiten von Staatsbürgerin im anderen Vertragsstaat. Denn das DBA regelt in erster Linie, welchem Vertragsstaat welches Besteuerungsrecht zusteht. Hierbei geht es abernicht nur um die Vermeidung der doppelten Besteuerung zum Nachteil des Unternehmers, sondern darum, dem Heimatstaat den Steuerzufluß zu sichern.

|

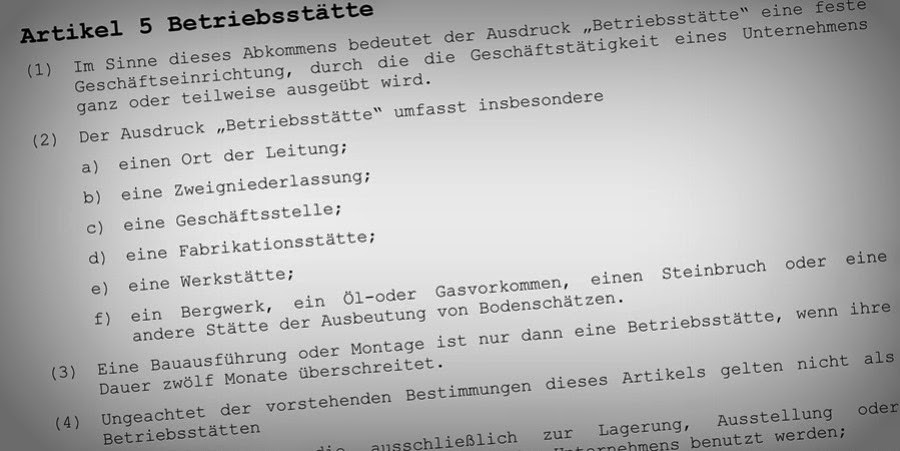

| Artikel 5 DBA - Betriebsstätte |

Steuerfalle DBA

Hat der Geschäftsführer bisher verschwiegen, an einer Gesellschaft in einem Niedristeuerland oder einer Offshore-Steueroase beteiligt zu sein und die Einkünfte der Firma und seine Dividenden hieraus nicht ordnungsgemäß besteuert, kann dies zu einer schwerwiegenden Falle werden!

Wurden bisher Daten nur vereinzelt oder gar nicht ausgetauscht, profitierten meist die Steueroasen und Offshore-Staaten davon: Sie lockten mit niedrigen oder gar keinen Steuern Firmengründer an die meinten, über Briefkastenfirmen Steuern im Heimatstaat vermeiden zu können.

Gerade diesen Staaten wurde seitens der G20-Staaten und der OECD vehement Druck gemacht, ein anderes Mittel zur Transparenz anzuwenden, das TIEA.

TIEA als Auskunftsabkommen

Ein TIEA ist ein Tax Information Exchange Agreement, also ein Abkommen zum Austausch in Steuersachen.

Genau solch ein Abkommen wurde nun gestern zwischen Österreich und Mauritius vereinbart. Damit erlangt das BMF Kenntnis über Daten von Österreichern und deren Unternehmen in Mauritius.

Auf Grund des zu erwartenden Datenaustausches zwischen Mauritius und Österreich wird jedoch bald klar ersichtlich sein, dass einige wenige Nominee-Shareholder für etliche Firmen als Eigentümer eingetragen sind. Hierbei darf nicht vergessen werden, dass auch Nominee-Shareholder aus anderen Staaten wie Belize oder den Seychellen verwandt wurden und dem BMF bereits als Nominees bekannt sind. Umgekehrt wurden auch Nominees aus Mauritius bei Firmen z.B. in Singapur, Pakistan und Indien eingesetzt wurden. Da diese Staaten DBA mit Österreich unterhalten, sind auch die Nominees namentlich bekannt.

Kurz: Über bekannte Nominees könnte es sein, dass das BMF bei Firmen auf Mauritius genauer hinsieht.

Wir haben schon immer darauf hingewiesen, dass nur belastbare Strukturen auch dauerhaft eine Steuerersparnis einbringen. Konstrukte mit "Corporate Director" oder dem wirtschaftlich berechtigtem Eigentümer als Director gehören definitiv nicht dazu!

|

| Kein DBA - Die Offshore Firma |

Warum kein DBA Österreichs mit Mauritius?

Es können sich nicht alle Staaten auf ein DBA einigen. Schließlich geht es

darum, wem die Steuern zustehen. Einige Staaten wollen auch keine

überzogene Besteuerung von Gewinnen und Dividenden, um für Investoren

interessant zu sein und Arbeitsplätze vor Ort zu schaffen.

Üblicherweise enthalten die DBA Mauritius' weitgehende Befreiungen von Steuern und stellen das Besteuerungsrecht dem anderen Vertragsstaat anheim. Kein Wunder: mit 3% Corporate Tax sind die Steuern auf Mauritius außerordentlich gering, Arbeitsplätze vor Ort und die üblichen Gebühren sind dabei wertvoller.

Ein Vergleich: Im DBA zwischen Mauritius und Zypern werden Zinsen, Dividenden und Lizenzeinnahmen dem anderen Vertragsstaat überlassen. Eine zyprische Firma muß also Dividenden in Mauritius nach zyprischen Recht versteuern - und somit gar nicht! Würde man dieses Beispiel auf Österreich übertragen bedeutete dies, der Österreicher müsste solche Gewinne wie in Österreich versteuern. Der Anreiz für eine Firma in Mauritius dürfte dahin sein!

Wenn Frau Botschafterin Oppinger-Walchshofer nun ausführt, österreichische Unternehmensgruppen seien an einem Ausbau der wirtschaftlichen Beziehungen interessiert, so kann dies unter den Aspekten des TIEA nur für große Unternehmen gelten, die in der Lage sind, hinreichend Substance Escape vor Ort zu schaffen.

Beteiligung an Mauritius IBC ohne Datenaustausch?

Für kleinere oder mittelständische Unternehmen bleibt allerdings noch der Weg, mittels einer Holding in einem Niedrigsteuerland der EU einen Brückenkopf nach Mauritius zu schlagen.

Denn Mauritius bleibt mit seinen niedrigen Steuern von 3% und herrvoragender Infrastruktur ein interessanter Standort. Dazu gehören eben auch viele DBA, die Mauritius mit anderen Staaten geschlossen hat, die bisher über kein DBA mit Deutschland oder Österreich verfügen.

Mauritius Firma gründen ohne in die Steuerfalle zu geraten

Auf unserer Webseite haben wir Ihnen unter Firmengründung Mauritius mehr Informationen zusammengestellt. Hier finden Sie auch weitere Hinweise und Regeln zur Firmengründung im Ausland, damit diese nicht zur Steuerfalle wird!